いざ家を購入することになったら親や祖父祖母から資金的援助をもらえる場合があります。むしろ相続税を気にしている家庭はチャンスとばかりに進んで援助してくれるかも。そんな場合を想像しながら見ていってください。

贈与税とは

贈与税は、個人から財産をもらったときにかかる税金のことです。現金預金や有価証券、不動産、経済的利益(低廉譲渡や債務の引き受け)などが対象となります。

贈与税の計算方法

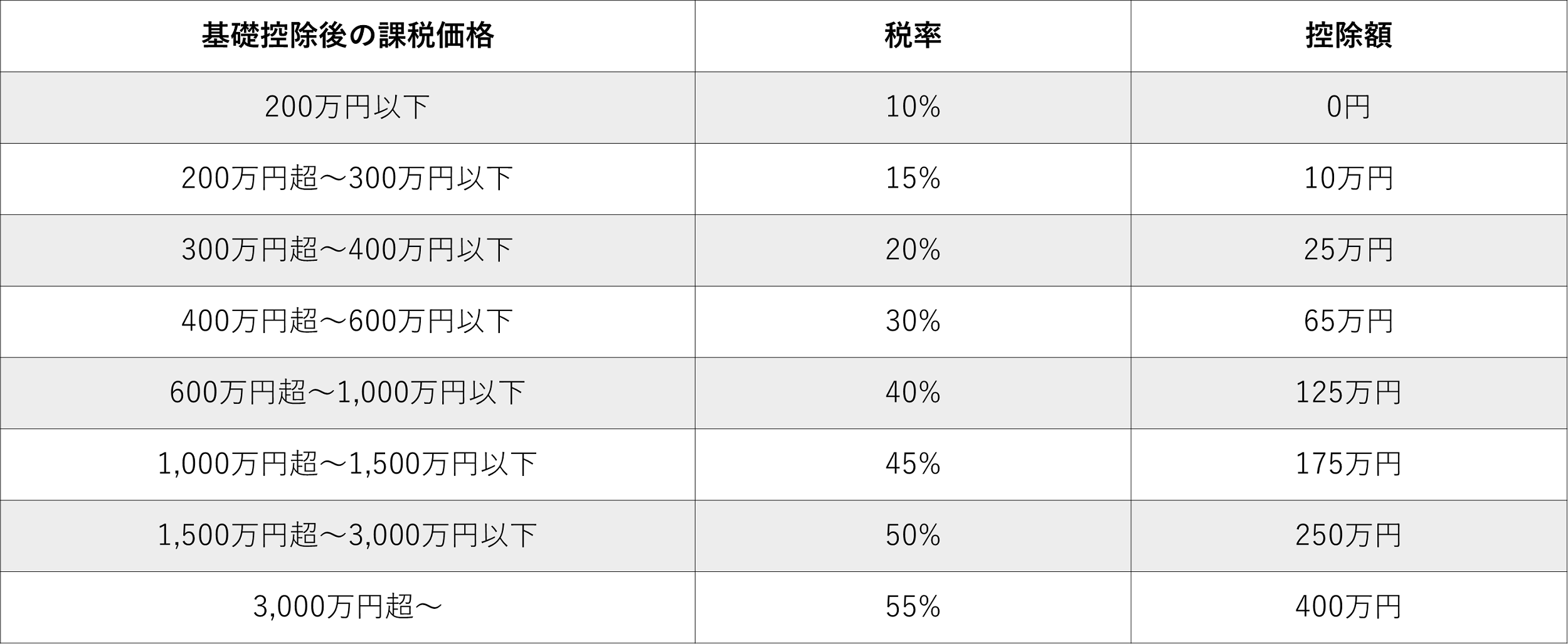

一般贈与の場合

贈与税は1年に110万円の基礎控除が使えます。このため、毎年110万円以下の贈与を受けたときは申告義務がありません。

【算式】

贈与財産の価格(年間の贈与額) - 基礎控除(110万円)=課税価格

課税価格 × 税率 - 控除額 = 贈与税額

【計算例】

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

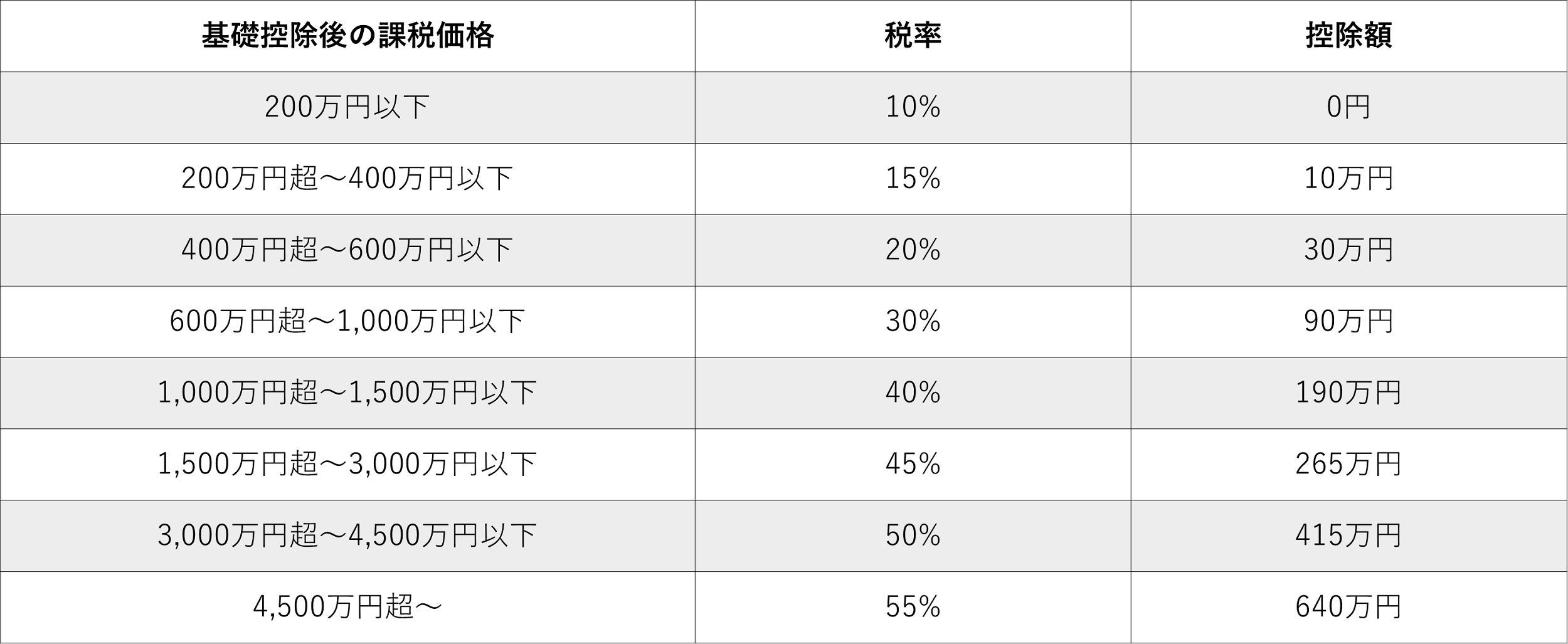

20歳以上の子や孫などが親や祖父母などから贈与を受けた場合(軽減税率)

【計算例】

500万円 - 110万円 = 390万円

390万円 × 15% - 10万円 = 48万5,000円

48万5,000円も贈与税が軽減されました。こういったように条件に合い、確定申告をすれば贈与税の軽減を受けられます。では、その他に住宅に関わる贈与について軽減される内容をみていきましょう。

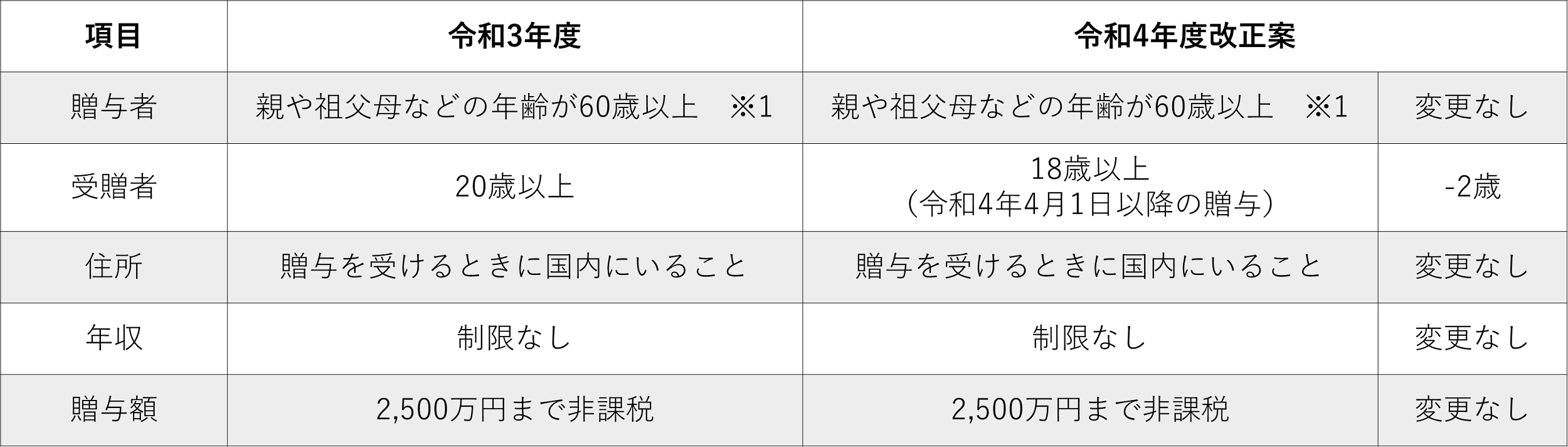

直系尊属から住宅取得等資金の贈与を受けた場合の非課税

この制度は父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築の大家に充てるための金銭を取得した場合、一定の要件を満たす場合は贈与税が非課税となる制度です。令和3年度と令和4年度の違いについてご紹介します。

<適用となる既存住宅用家屋の要件>

築年数要件を廃止し、新耐震基準(昭和57年1月1日以降の家屋については新耐震基準に適合している住宅用家屋とみなす)に適合している住宅用家屋であることを加える。

このように令和4年度では契約締結が2年延長されたのと、受贈者の年齢が引き下げられました。非課税となる贈与額も減額されたのが主な特徴です。この改正は、住宅取得等資金の贈与に係る相続時精算課税制度の特例措置及び震災特例法の贈与税の非課税措置についても同様の改正とし、令和4年1月1日以降に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

また贈与を受け取る人(受贈者)に対しての年収条件や、住宅用の家屋の新築、取得又は増改築等の要件があります。ここでは細かくは書きませんが、要件のすべてを満たす必要があるので詳しくはお近くの税理士に相談しましょう。

https://www.nta.go.jp/taxes/shiraberu/saigai/higashinihon/tokurei/zeikin.htm#d

相続時精算課税制度

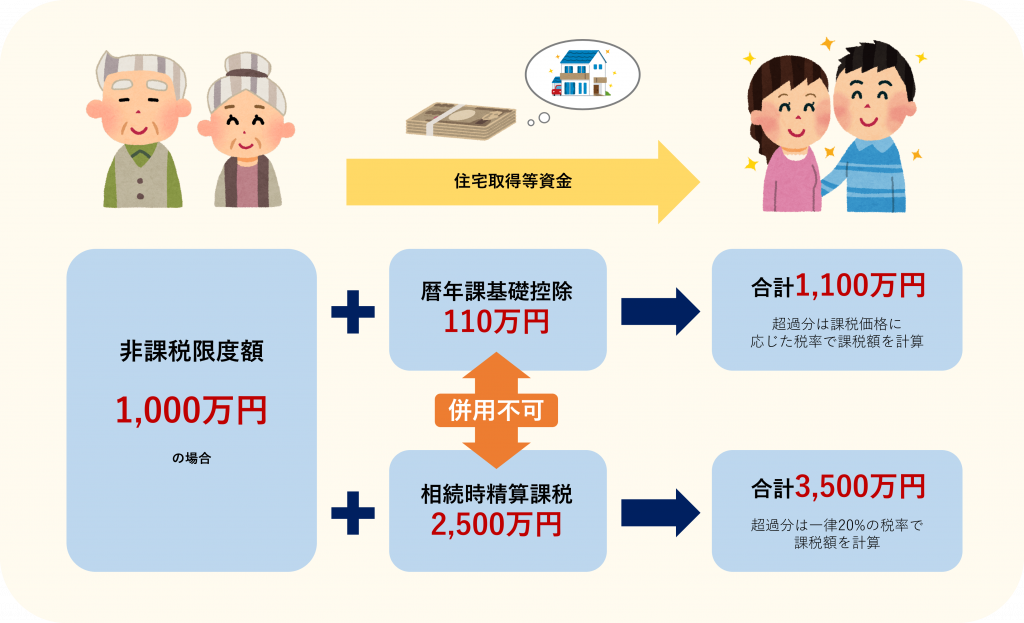

相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度のことです。令和4年度税制改正大綱では18歳以上の子または孫に引き下げられました。最大2,500万円特別控除、基礎控除110万円と併用はできませんので注意が必要です。贈与財産の種類、金額、贈与回数に制限はとくにありません。

相続時精算課税に係る贈与者が亡くなった時に、それまでに贈与を受けた相続時精算課税の適用を受ける贈与財産の価額と相続や遺贈により取得した財産の価額とを合計した金額を基に計算した相続税額から、既に納めた相続時精算課税に係る贈与税相当額を控除して算出します。こちらも詳しくは国税庁のHPサイトをご覧ください。

この法律はそもそもある程度資産があって相続税が発生する方に対しての対策です。「うちは全然お金がない」という方は必要ありません。ただそういった方であっても身の回りの資産調査をしてみると資産が見つかるかもしれません。

令和3年度と令和4年度の違い

(注)贈与がマイホーム資金だと※1の年齢制限なし。ただし床面積や築年数、耐震基準の条件有り。

住宅取得等資金の贈与のイメージ

まとめ

贈与の中でも主に住宅に関係する内容について、直近の令和3年度と令和4年度の違いを比較しながらお伝えしました。改正内容の詳細はこれから決定されていきますので、随時お伝えします。